Compartimos la séptima Circular del año, en la que abordamos el NUEVO SISTEMA DE COTIZACION DE TRABAJADORES AUTONOMOS

CIRCULAR N.º 7/2022

Bilbao, a 25 de Septiembre de 2022

Estimado-a cliente,

El RDLEY 13/2022 del pasado 26 de Julio (BOE 27/07/2022) modificado por el RDL 14/2022 de 1 de Agosto y convalidado por Resolución de 25 de Agosto (30 de Agosto de 2022) aprueba el nuevo sistema de cotización de Trabajadores Autónomos de obligatoria aplicación para dicho colectivo a partir del próximo 01-01-2023.

Con independencia de su posterior desarrollo y progresivas modificaciones al mismo, la presente circular monográfica pretende destacar las principales novedades que presenta con respecto al régimen anterior.

- SISTEMA DE COTIZACION POR INGRESOS REALES

El cálculo de la cotización se realizará en función de la totalidad de los Rendimientos Anuales Netos que cada autónomo obtenga en el ejercicio de su actividad económica (empresarial o profesional) y con independencia de que se realice a título individual o como socio-trabajador de cualquier entidad con o sin personalidad jurídica (SA-SL o CB-SC…) y siempre que no se deba figurar encuadrado en Régimen General.

- CALCULO DE LOS RENDIMIENTOS REALES

Para calcular los Rendimientos Netos reales de cada autónomo se tomará el dato de los declarados anualmente por el autónomo a cada Hacienda respectiva, bien sea la Foral en función del domicilio fiscal de cada contribuyente o la propia Agencia Tributaria en su caso.

Autónomos Persona Física = INGRESOS-GASTOS DEDUCIBLES+CUOTA RETA-7% GASTOS DE DIFICIL JUSTIFICACION.

Autónomos Persona Jurídica = INGRESOS DINERARIOS/ESPECIE DERIVADOS DE LA SOCIEDAD+RTP DERIVADOS DE SU ACTIVIDAD EN DICHA EMPRESA+RENDIMIENTOS QUE PUEDAN OBTENERSE DE LA ACTIVIDAD ECONOMICA. A dichos ingresos se les añadirá la cuota de autónomos y se deducirán los gastos de difícil justificación (3%). Dicho cálculo se realizará a principios de año.

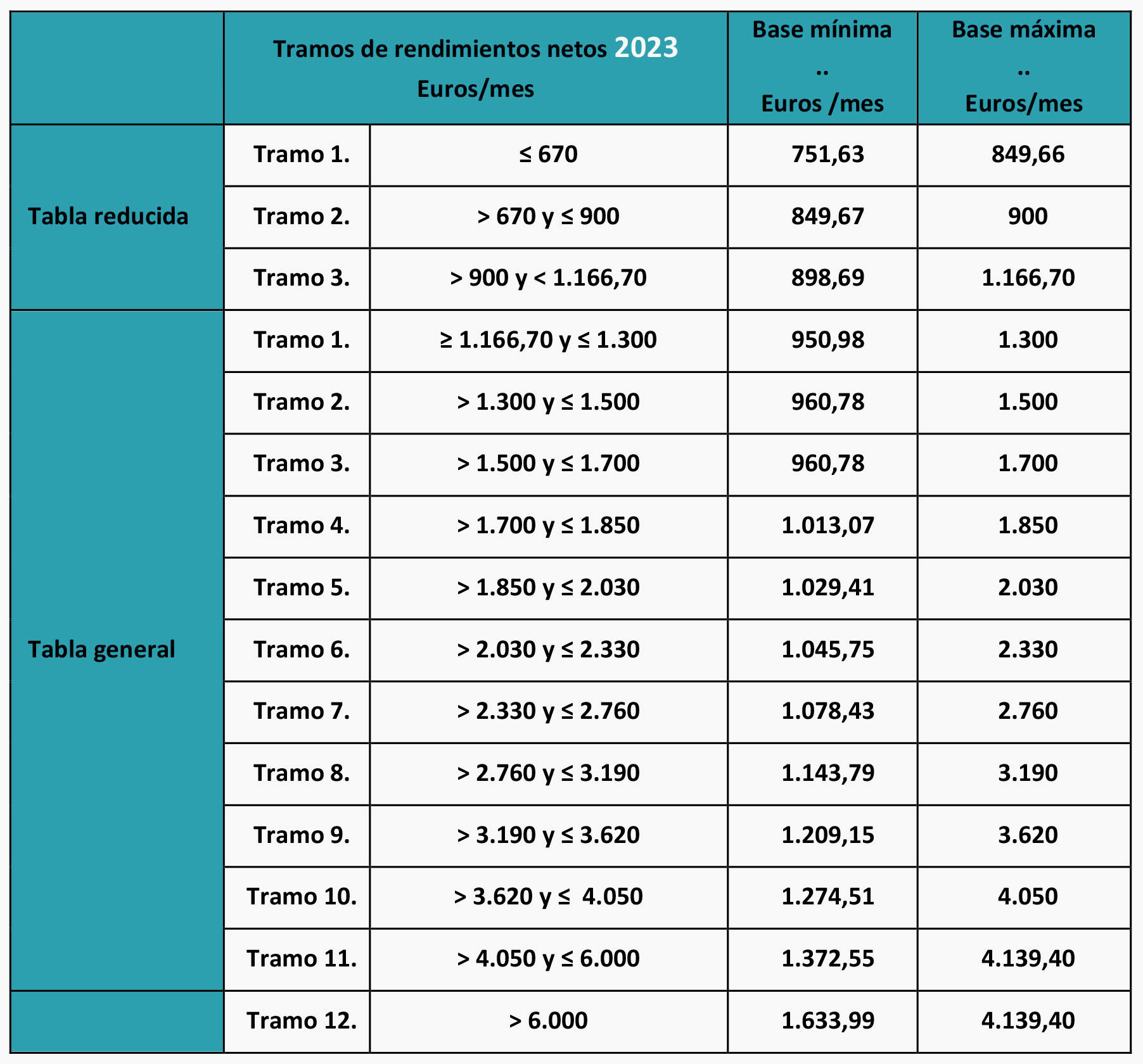

- TRAMOS DE RENDIMIENTOS NETOS

Obtenida la previsión inicial del Rendimiento Neto anual según el cálculo anterior, se aplicarán las tablas que anualmente publicará la Ley de Presupuestos Generales para saber en función de ellos la base de cotización mensual corresponde aplicar a cada autónomo y a su vez comunicarlo a la TGSS a través de la aplicación Import@ss.

Pasamos a indicar a continuación la tabla de tramos y cuotas aprobada para los ejercicios 2023-2025

- CAMBIO DE BASE DE COTIZACION EN EL EJERCICIO

Se aprueba la posibilidad solicitar el cambio de base 6 veces al año cuando la previsión de ingresos varíe, previa solicitud a la TGSS a través de la aplicación móvil Import@ss, en los siguientes plazos:

FECHA SOLICITUD FECHA EFECTOS

1 ENERO-28 FEBRERO 1 MARZO

1 MARZO-30 ABRIL 1 MAYO

1 MAYO-30 JUNIO 1 JULIO

1 JULIO-31 AGOSTO 1 SEPTIEMBRE

1 SEPTIEMBRE-31 OCTUBRE 1 NOVIEMBRE

1 NOVIEMBRE-31 DICIEMBRE 1 ENERO AÑO SIGUIENTE

- TARIFA PLANA Y OTROS BENEFICIOS EN LA COTIZACION

Se ha previsto en la normativa aplicar una cuota reducida a todos los autónomos que inicien por primera vez su actividad durante el período comprendido entre el ejercicio 2023-2025.

Dicha cuota será durante el primer año de 80€ mensuales ampliable por otros 12 meses mas siempre que los rendimientos netos no superen el SMI.

También se prevé una bonificación del 75% de la cuota para los autónomos beneficiarios de la prestación por cuidado de menor afectado por cáncer u otra enfermedad grave.

Además se contempla una bonificación del 80% por reincorporación tras el nacimiento de hijo/a, guarda por adopción, acogimiento y tutela durante los 24 meses siguientes a la reincorporación.

- REGULARIZACION

Para los casos de haber cotizado en el año por una Base de Cotización superior o inferior a la correspondiente en función de los rendimientos netos anuales, se prevé un sistema de regularización anual.

Para ello si al finalizar el año la TGSS comprobara que los datos declarados en la Hacienda correspondiente son superiores a los declarados por el autónomo, aquélla calculará de oficio el importe correspondiente y la diferencia deberá ser abonada por el autónomo en el plazo del último día del mes siguiente a la notificación.

En el caso contrario y si se hubiese abonado demás, la TGSS de oficio también calculará el importe adeudado y en éste caso procederá a la devolución de oficio del importe de la diferencia entre ambas cotizaciones antes del 31 de Mayo del ejercicio siguiente.

- REGIMEN TRANSITORIO. ALGUNAS CUESTIONES DE INTERES

+ Mantenimiento de BC anterior a la entrada en vigor de la Ley: No es obligatorio para los autónomos en alta antes del 01-01-2023 comunicar los rendimientos para adaptar su BC; éstos seguirán cotizando sobre la base que tenían al 31-12-2022, salvo que voluntariamente opten por el cambio de sistema (ingresos reales).

+ Mantenimiento de la BC superior: Los autónomos que al 31-12-2022 viniesen cotizando por bases superiores a las que les correspondiesen según la nueva normativa, podrán seguir cotizando por aquéllas.

+ Mantenimiento Tarifa Plana anterior al 01-01-2023: Seguirán disfrutando de los beneficios adquiridos hasta agotar los mismos en cada caso.

+ Garantía de mantenimiento de la base mínima de cotización a efectos de pensiones para trabajadores autónomos con menores ingresos: Los autónomos de alta a fecha 31-12-2022 y cuyos ingresos durante los años 2023 y 2024 se encuentren dentro de los tramos de la tabla reducida, se les aplicará durante 6 meses en cada uno de los ejercicios la base mínima de cotización de 960€.

+ Colectivos con Bases mínimas de cotización: Se establece como base mínima durante el año 2023 los 1.000€ y el importe que se establezca en la Ley de Presupuestos para los años 2024 y 2025.

+ Imposibilidad de elección de una base mínima inferior durante los años 2023-2024 y 2025:

Para Autónomos familiares; Autónomos con cargos de administración, dirección y gerencia; Socios-trabajadores de las sociedades laborales; Autónomos que no presenten declaración de la Renta o sin declaración de Rendimientos Netos.

Esperando que se encuentren bien de salud, y avanzándoles de que estaremos pendientes para informarles como siempre de cualquier modificación que al respecto de sus obligaciones fiscales y laborales se vayan produciendo, aprovechamos la oportunidad para enviarles un cordial saludo.

Atentamente,

TREBEKI COMBINING EFFORTS, S.L.

![]()

CIRCULAR EN DOCUMENTO PDF AQUÍ:

220921-trebeki-circular-autonomos

NO TE QUEDES CON DUDAS: CONTÁCTANOS

tlf. 944 24 15 15

info@trebeki.org

ZURE ALBOAN GAUDE / ESTAMOS A TU SERVICIO